這星期插播一篇稍微不一樣的內容,看看日本的超市產業。之前都在講群眾募資、電商、新創什麼的,就跟今年的日經幾乎每個星期都在報導COVID-19一樣,會有點膩。

講超市產業的原因,剛好最近接觸關於進入日本超市通路的案子,而且這期的Nikkei Business 做了一個イトーヨーカ堂的「超市電商化」特集(結果還是講到電商),相信台灣也有許多開發超市通路產品的團隊或企業,所以想作個簡單的整理。按照過去的慣例,這篇文章整理下面幾點:

1. 日本的超市市場有多大? (跟台灣比)

2. 日本的超市有哪些主要的企業?

3. 日本的超市「電商化」發展趨勢

話說,現在有一個網站叫「未來流通研究所」(會不會其實在台灣很紅,只是我們不知道),也有作台灣日本食品電商的比較,非常詳細,大家可以參考。下面的內容補充一點沒有的資訊。

日本超市產業規模13.9兆日幣,台灣的18.5倍。

日本經產省的統計,日本2019年的超市營業總額是13.983兆日幣;同時,台灣經濟部統計處的資訊,顯示台灣2019年1-11月的超市營業總額是1,901億台幣,預計會突破2000億日幣,相當於是7500億日幣。日本的超市產業規模是台灣的18.5倍 (跟人口6倍、GDP8倍比較,18.5倍還蠻多的)

順便一提,超市電商的滲透率,不管是日本或是台灣都還是維持在2-3%的低水準。

一個主要的原因,(日本跟台灣相似),超市6成的營業額來自食品,而消費者在買食品(菜、魚、肉等),都傾向於看到實品再買的習慣,導致超市電商的使用率偏低。

另外,COVID-19 對日本的超市產業有什麼衝擊嗎? 答案是有,而且是正面的..因為政府、企業鼓勵員工在家工作,造成在外吃飯機會減少、在家煮飯的需求增加。2020年4月的營收 (日本發佈緊急宣言的那個月),全國超市的營收比去年同月增加了12.3%。

這也是為什麼Nikkei Business這期討論超市電商化的主題,因為COVID-19的影響,讓各家大手超市企業對超市電商又燃起一點希望。

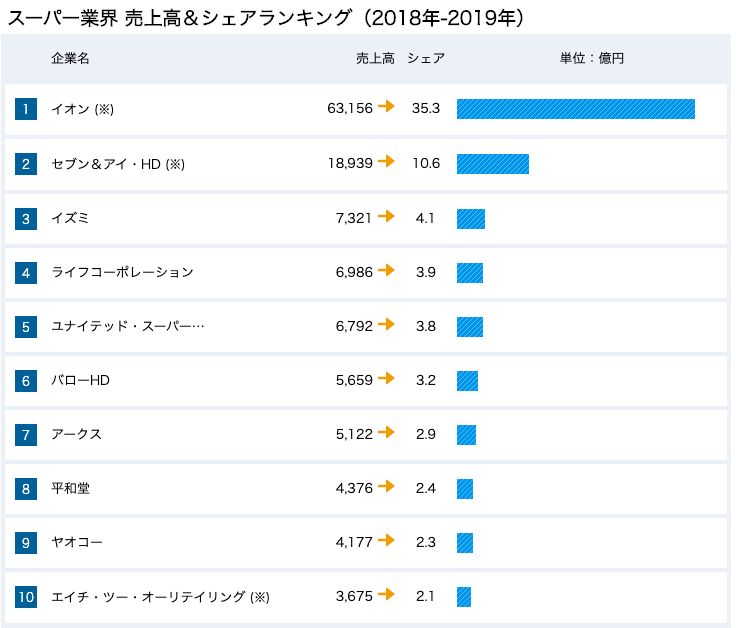

日本超市產業的Key Player= AEON, 7&i Holdings

第二,日本超市產業裡的主要企業有哪些? 不查不知道,查了才發現在日本的超市原來有這麼多,而且很多在關西或九州地區,在東京看都沒看過的大手超市。但以日本全國來說,最主要的代表性企業還是AEON 跟 7&i Holdings 兩個集團。

AEON 2020年2月期營收為6.9兆日幣(GMS+SM),約1.9兆台幣;7&i Holdings的2020年2月期營收為1.8兆日幣(SM),約5000億台幣。跟台灣比較的話,全聯2020年營收預計突破1400億台幣。

日本超市電商的趨勢=合縱連橫

日本超市電商從2000年就開始發展,但也如前面所說滲透率一直不開。以文章最開頭提到超市電商化的報導來說,主要是說明 7&i旗下的イトーヨーカ堂,從2015年之後在電商的營業額就一直走下坡,從2015年的500億日幣,到2020年跌破400億日幣。所以イトーヨーカ堂決定改變方式,直接找外面的新創來幫忙、開發app及整體的電商流程規劃。

這種合作不是只有7&i,其他的大手超市企業、甚至是電商大手企業也加入戰局,因為3%的滲透率也意味著很大的市場潛力。這些合作包括:

2018年,樂天與西友超市(Walmart所有)開始共同經營超市電商,甚至在今年樂天還與KKR同意取得西友超市的股權,KKR佔65%、樂天佔20%。

2019年,日本亞馬遜與Life Corporation (日本第4大超市企業)合作,從2019年9月開始提供Prime會員,生鮮食品當日或隔日到貨的服務,原本是在東京,現在已擴張到關西地方。

另外,AEON目前也跟英國的超市電商合作,正動工專門為超市電商發送的物流倉庫,預計會在2023年啟動營運。

看到這些大手都在積極布局,也難怪7&i 不得不想對策,迎頭趕上。

希望這些資訊對想進入日本超市通路的團隊有幫助,至少先對日本超市產業規模跟主要企業有了解,知道從哪開始著手聯繫。另外,亞馬遜與樂天等比較新興電商企業的加入,希望能透過這些電商平台的管道連結出另一條到日本超市通路的線。

更多的日本市場文章,請訂閱Japan Insider電子報。

也歡迎追蹤Japan Insider 的FB,或是在下面留言與我們討論!